** الجـــزء الاول - القوائـــم الماليـــة :

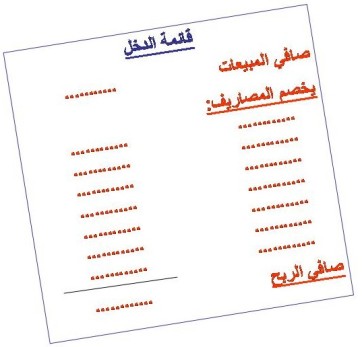

أولا: قائمة الدخل

Net Income Statement or Profit and Loss Statement

هذه القائمة تعطينا فكرة عن ما حدث في المؤسسة خلال الفترة التي تعبر عنها القائمة.

الهدف من اعدادها تحديد نتيجة النشاط ( ربح / خسارة ) هذه القائمة تبدأ بصافي المبيعات وهو العائد الكلي للمبيعات أو الإيرادات ثم يتم خصم التكاليف وتشمل تكلفة إنتاج المنتجات وتكلفة التسويق والأجور وأي تكلفة تكبدناها هذا العام وب نصل في النهاية إلى صافي الربح.

هذه القائمة تحتوي على أرقام هامة مثل :

صافي المبيعات (أو الإيرادات) – ( أو إجمالي المبيعات أو المبيعات)

Sales Revenue or Net Sales or Sales or Revenue

وهي القيمة المالية للمبيعات خلال العام. كلما زادت المبيعات من عام لآخر كان هذا مؤشرا جيدا

تكلفة المبيعات

Cost of Goods Sold or Cost of Sales or Cost of revenue

وهي تكلفة شراء وتصنيع المنتجات التي تم بيعها (في حالة شركة إنتاجية) أو تكلفة شراء المنتجات التي تم بيعها (في حالة الأعمال التجارية). هذه التكلفة لا تشمل التكلفة الإدارية وتكلفة التسويق.

صافي الربح

Net Income or Net Profit

وهي قيمة الأرباح المالية التي حققتها الشركة. هذه الأرباح لا علاقة لها بالنقد المتوفر لدى الشركة الآن و لكنها تعبر عن الفرق بين صافي المبيعات ومصاريف الشركة خلال القترة الموضحة أعلى قائمة الدخل (و لنفترض أنها عام) وذلك طبقا لمبادئ المحاسبة، فمثلا المعدات التي تم شراءها هذا العام لا يتم خصم ثمنها بالكامل وإنما يتم خصم جزء من ثمنها كل عام طبقا لما يسمى “الإهلاك” والذي ينبني على أن هذه المعدات سيتم استخدامها لعدة أعوام لإنتاج منتجات تدر ربحا للشركة. كذلك فإن المبيعات التي سيتم سداد قيمتها في المستقبل القريب تدخل في حسابات قائمة الدخل على أساس أن البيع تم بالفعل و لكن النقد لم يتم استلامه حتى الآن. فينبغي أن نفرق بين مفهوم الأرباح ومفهوم النقد المتاح. ولذلك فإن النوع الثالث من القوائم يختص بالتدفق النقدي وسوف نوضحه بعد قليل.

تأمل هذا المثال: شخص اشترى –في بداية العام- ماكينة بمبلغ ألف جنيه ودفع ثمنها بالكامل واشترى بباقي رأس المال (500 جنيه) خامات وأدوات إنتاج وتبقى معه 100 جنيه ثم بدأ الإنتاج في شهر ديسمبر وأنتج 100 وحدة من المنتج وباعهم بسعر 20 جنيه للوحدة وسوف يقبض ثمنهم خلال شهر يناير. هل ترى أن هذا الشخص ناجح أم فاشل؟

بالطبع هو ناجح جدا لأنه استطاع أن يبيع خلال العام الأول ما يغطي ثمن الماكينة ورأس المال ويزيد. ولكن لو نظرنا إلى النقد المتاح معه الآن سنجده 100 جنيه فقط فهل هذا يعني أنه فشل؟ لا، نحن نعرف جيدا أنه ناجح. لو نظرنا إلى أرباحه المحاسبية فإننا نعتبر أن بيع ال 100 وحدة قد تم وعلى ذلك تكون قائمة الدخل كالآتي

صافي المبيعات 2000 جنيه

تكلفة المبيعات 500 جنيه

الإهلاك 100 جنيه (افترضنا أن عمر الماكينة عشر سنوات)

صافي الربح 1400 جنيه

هذا المثال يوضح فائدة الأسلوب المحاسبي لحساب الأرباح والفرق بين صافي الدخل والنقد المتاح

ربحية السهم

Earnings per Share EPS

نصيب السهم الواحد من الأرباح ويتم حسابها بقسمة صافي الربح على عدد الأسهم. ينبغي أن تعلم أن صافي الربح يتم توزيع جزء منه على المساهمين ويتم استثمار الباقي داخل الشركة. ربحية السهم تتأثر بقيمة صافى الربح بغض النظر عن ما يتم توزيعه وما يتم احتجازه. افترض أنك تمتلك محلا تجاريا وقمت بحساب الأرباح عند نهاية العام ووجدته ألف جنيه وقمت باستهلاك ربع هذه الأرباح على مصاريفك الشخصية ومصاريف عائلتك، هل معنى هذا أن الأرباح كانت 750 جنيه فقط؟ بالطبع لا، الأرباح كانت ألف جنيه وأنت قمت بصرف ربعها لنفسك وأبقيت الباقي يتم استثماره في المحل. الجزء الذي يتم توزيعه من الأرباح يسمى بالإنجليزية Dividend كلما كان نصيب السهم من الأرباح يزداد عاما بعد عام كان ذلك مؤشرا جيدا.

ربحية السهم تؤثر بشكل كبير على ارتفاع أو انخفاض سعر السهم لأنها تعبر بشكل مبسط عن عائد السهم. كثيرا ما ينظر الناس إلى الأرباح التي توزع على المساهمين على أنها هي الأهم وهي المؤشر على نجاح الشركة وهذا غير صحيح فالشركات توزع جزء من الأرباح فقط بل وبعض الشركات الناجحة جدا ربما لا توزع أرباحا على المساهمين فمثلا شركة ميكروسوفت ظلت سنوات عديدة لا توزع أرباحا على المساهمين على الرغم من تحقيقها أرباحا طائلة، هل معنى هذا أن المستثمر يخسر؟ لا، فقيمة السهم الذي يملكه في السوق تزداد عاما بعد عام لأن قيمة أرباح السهم تزداد وب فالمستثمر إن أراد بيع السهم سيحصل على مقابل أكبر بكثير من ثمن الشراء. بل إن الأرباح التي لا توزع تكون مؤشرا على زيادة الأرباح الأعوام القادمة لأن استثمارات الشركة تزداد. أما إذا كان المستثمر يهدف إلى الحصول على عائد نقدي بصفة دورية فيكون أكثر اهتماما بالنسبة التي يتم توزيعها من الأرباح.

]